Datos básicos…

📆 Año creación: 1837

Capitalización: 330B$

🇺🇸 Cincinnati

🖋️ Fundador/es: William Procter y J. Gamble.

🖋️ Años consecutivos DGI: 67

📊 Accionariado

Los inversores institucionales controlan el 64% de las acciones de P&G, siendo los más representativos Vanguard (8,49%), State Street Global Advisors (4,69%) y BlackRock (4,53%).

📌 ¿Conoces marcas como Gillete, Ariel, Dodot, Fairy, Oral-B, Evax, Ausonia o H&S? Pues todas forman parte del mismo dueño: P&G. ¿Qué nada bueno puede salir de la union de dos cuñados? William Procter y James Gamble se unen en 1837 gracias a su suegro.

📜 Historia

La anécdota

💡 La unión de sus apellidos es el nombre de la marca: P&G

Originariamente se dedicaban a la fabricación de velas y jabones con grasa animal. La unión de ambos fundadores fue debido al matrimonio de éstos con dos hermanas. A principios del siglo veinte comenzaría la diversificación en nuevas categorías diferentes a los jabones. En la década de 1930 comienza a adquirir empresas: Ivory (jabón dermatológico) y Fairy (famoso lavavajillas de origen inglés).

En tres los años 1950 y 1970 compra Downy (primer suavizante de la compañía), Dodot, patatas Pringles, el detergente Ariel y Clorox (productos de limpieza profesional). Clorox tuvo que venderla debido a la ley antimonopolio. En 1992 lanzó al mercado el champú Pantene Pro-V, que fue todo un éxito a nivel mundial. En 1997 incorpora tampones Tampax, y consolida así su posición número uno a nivel mundial en productos de cuidado femenino. A finales de siglo, abrió todavía más su gama de productos adquiriendo la marca premium para mascotas, Iams Company y el ambientador Febreeze (Ambi Pur). En 2005 realizó la compra más grande de su historia, la empresa Gillette (otro gigante que contaba con marcas como Braun, Oral B y Duracell) por $53.000 millones, que permitió a P&G convertirse en la empresa de bienes de consumo más grande del mundo (desbancando a Unilever).

En los últimos años han destacado grandes desinversiones, que han llevado a la compañía a reducir el número de marcas de 200 a 65. P&G se retiró completamente del mercado de alimentación cuando vendió Pringles a Kellogs`s.

🗝 Marcas

📌 Empresa número 1 en su sector 🤓

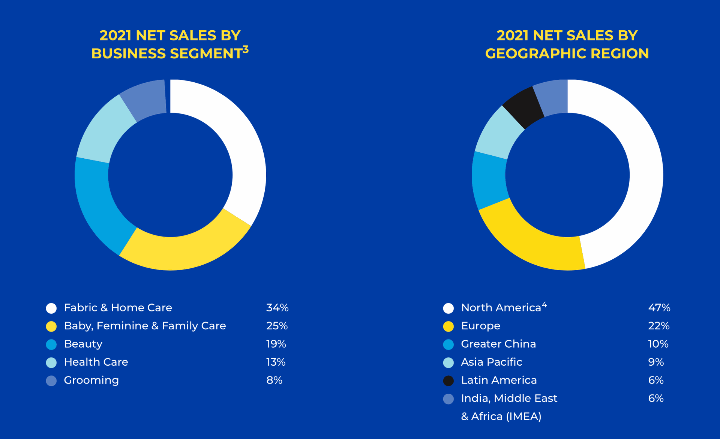

Hogar: Ariel, Fairy, Viakal, Don Limpio, Ambi Pur… Cuidado familiar: Dodot, Tampax, Ausonia, Evax, Bounty…Belleza: H&S, Herbal Essences, Pantene, Aussie Olay… Salud y Cuidado Personal: Crest, Oral-B, Metamucil, Neurobin, Vicks… Afeitado: Gilette, Braun, Venus

Dividendos🤑 Dividendos crecientes

Lleva pagando dividendo durante 133 años consecutivos y aumentándolo durante los últimos 67. Es poco creciente, pero hay que destacar la seguridad y consistencia de su reparto.

El Payout ronda el 60%: un valor sostenible, y coherente con una empresa que ya es grande pero quiere seguir creciendo.

📚 Resultados empresariales

Último reporte anual

https://d18rn0p25nwr6d.cloudfront.net/CIK-0000080424/f3672cf9-5f0c-4352-aa0f-044f80466073.pdf

Último trimestre analizado: Enero 2024

Las ventas crecen un 3% hasta los 21,44 B$. No está mal, pero en línea con lo esperado.

El BPA sube un magnifico 16% hasta los 1,84 $/acción. Impresionante, el mercado lo toma muy bien y sube 4,5% ese día.

Balance (Histórico)

✅ El verdadero punto fuerte de la empresa es su balance. Tiene una deuda muy controlada con una relación entre activos y pasivos corrientes de 0,88.El valor de las marcas pesa y mucho en los activos (intangibles) entorno a un 45%.

📊 Cuenta de resultados (Histórico)

Sus ingresos y beneficios siempre han sido crecientes, salvo el año 2019 que tuvo un agujero en sus beneficios (60% menor) debido a la amortización de 8.000 millones en su marca Gillette. Su ratio de beneficio neto y bruto son muy parecidos en torno ambos al 20%. Desde 2016 la tendencia de las Ventas es positiva.

- Margen El Margen Neto de P&G se ha elevado al 18%.

- BPAEl BPA ha estado estancado durante una década marcada por los cambios estructurales. Se esperan crecimientos anuales del alrededor del 7% para los próximos años

- Ratios de Rentabilidad

- ROA: 11% (Beneficio Neto/Activos Totales)

- ROE: 28% (Beneficio Neto/Patrimonio Neto)

- ROCE: 24% (EBIT/(Patrimonio Neto + Deuda Neta))

Cash Flow

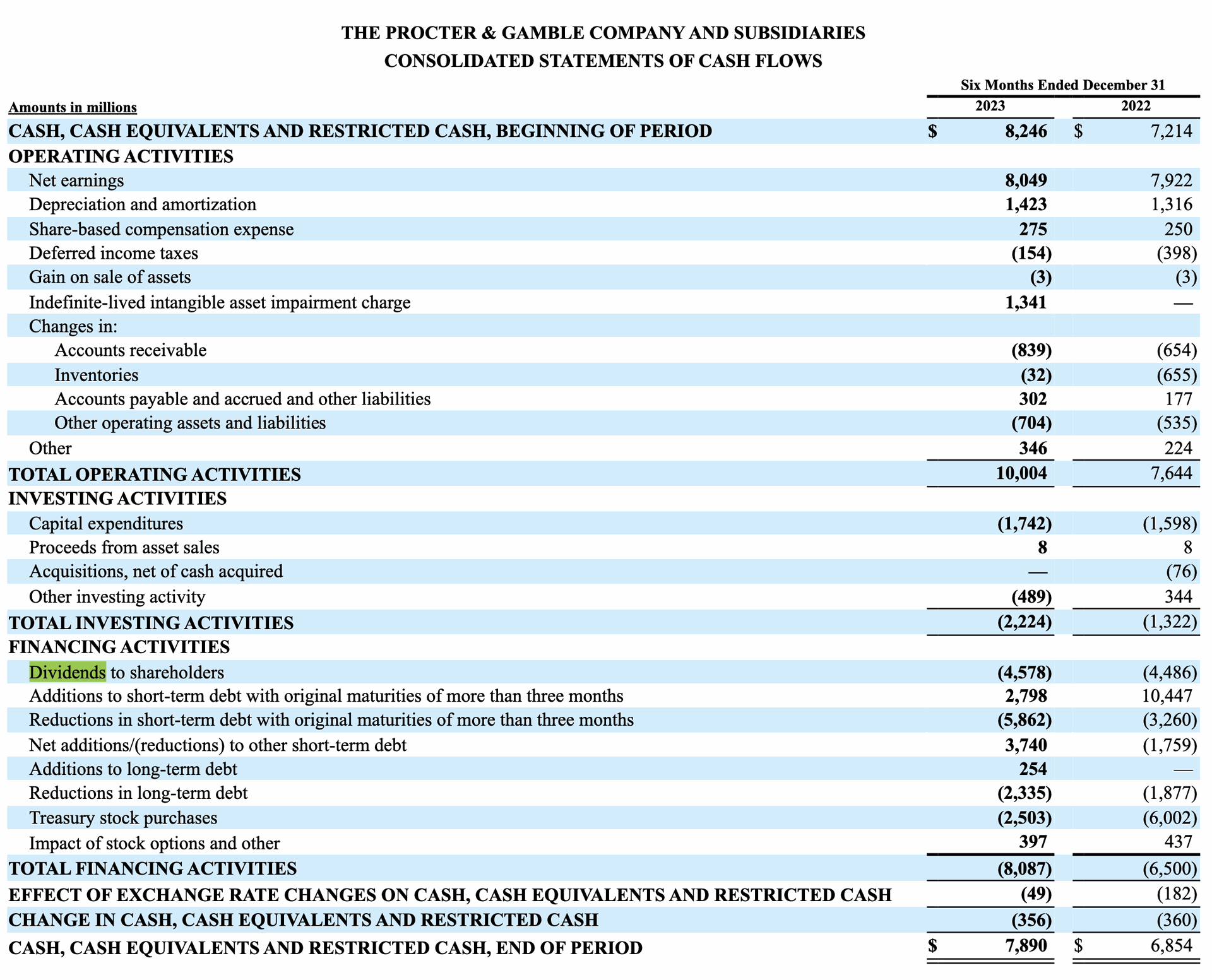

Los dividendos suponen 4,57 B$ y las recompras de acciones 2,5 B$. Una buena gestión de sus assets allocation.

🏆 Puntuaciones

Calidad: B

Dividendo: B

Deuda: B

Total: B

😢 Riesgos

Las barreras de entrada no son muy altas, y existen muchos competidores: además de grandes empresas como Colgate, Unilever, Reckit Benckiser, Johnson&Johnson, Bic o Klimberry Clark. También hay muchas marcas blancas, quienes sobre todo en épocas de recesión, pueden alcanzar una cuota de mercado importante.

🧠 Conclusión final

El Sector de Bienes de Consumo cuenta con buenas perspectivas. Aunque en Europa/América no tengamos esa percepción, la población global está aumentando y necesita bienes de primera necesidad. P&G todavía tiene posibilidades de expansión. Mientras su máximo rival (Unilever) obtiene alrededor del 60% de sus ingresos en los mercados emergentes, P&G sólo obtiene un 33%. Cuenta con multitud de marcas líderes en su categoría, y ofrece sus productos alrededor de un 30% más caros que la competencia.