¿Qué es o en qué consiste?

La regla de los dos meses (regulada en el artículo 33.5 de la Ley 35/2006 del IRPF) es una norma antifraude de Hacienda diseñada para evitar que los inversores generen pérdidas "artificiales" en su declaración de la renta solo con fines fiscales, sin realmente salir del mercado.

En resumen, si vendes acciones, participaciones en fondos de inversión, ETFs u otros valores cotizados con pérdidas, pero recompras valores homogéneos (si tienen ISIN diferentes no son homogéneos) en los 2 meses anteriores o posteriores a esa venta, no podrás deducir esa pérdida en tu IRPF de ese año.

Si tienen ISIN diferentes no afecta, así que vale DGE y DEO por ejemplo

¿Dónde lo indico en la renta si ya no hay marcha atrás?

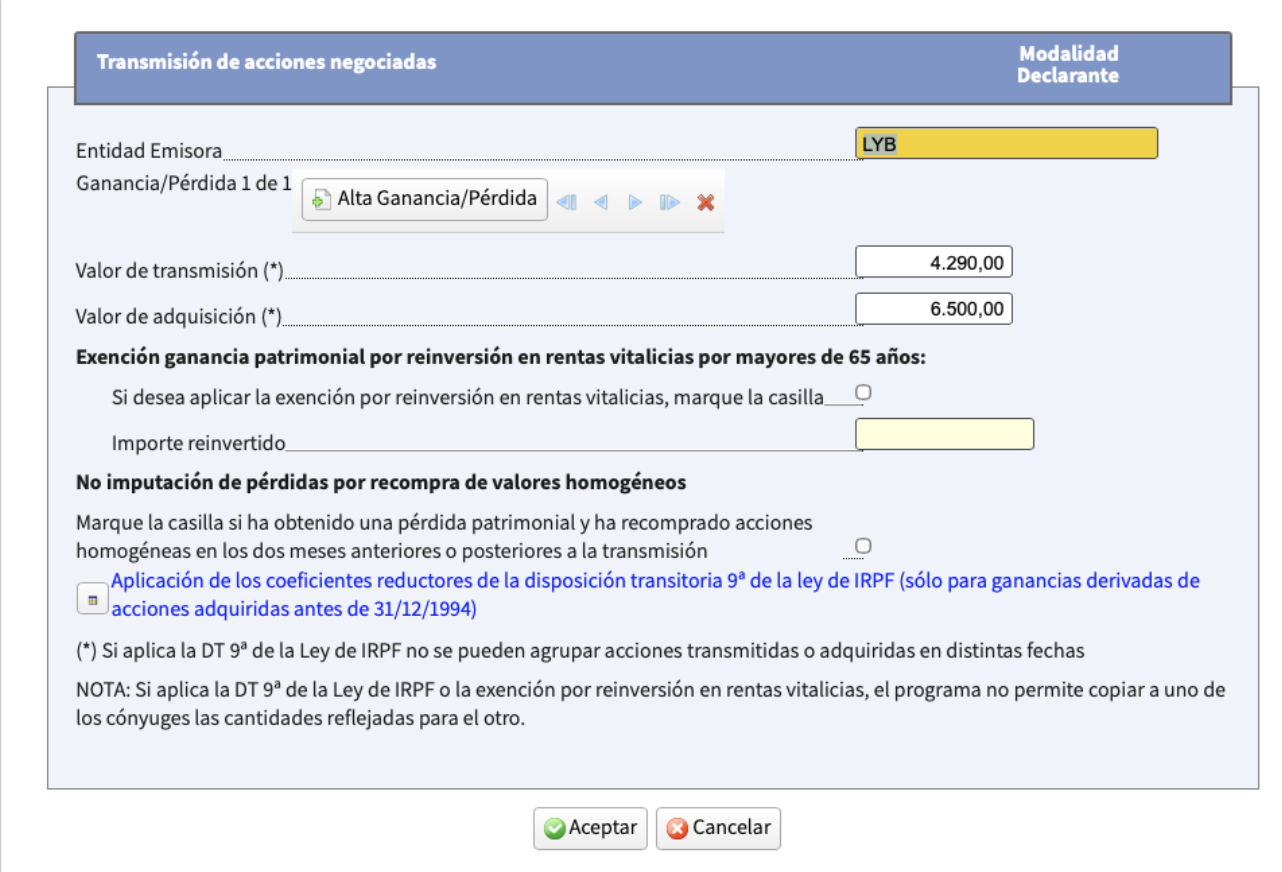

Hacienda considera esto un abuso, por lo que bloquea la deducción de la pérdida. Se lo tienes que decir a ellos en el apartado de ganancias y pérdidas patrimoniales al cargar una entidad. Aquí por ejemplo vemos que hay una pérdida (de más de 2000€) en LYB ya que el valor de transmisión es más bajo que el valor de adquisición.

Tienes que marcar la casilla donde dice: No imputación de pérdida por recompra de valores homogéneos. Hacienda se supone que lo revisará automáticamente con los datos de los brokers, vía modelo 198 o D-6, aunque ya te digo que en muchos casos se les cuela :)

¿Cuándo se aplica exactamente?

- Plazo: 2 meses antes o después de la venta (para valores cotizados en mercados regulados, como la Bolsa española o principales internacionales).

- Si la recompra es parcial, solo se bloquea la parte proporcional de la pérdida (calculada por FIFO: primeras en entrar, primeras en salir).

- La pérdida no desaparece: queda diferida y podrás deducirla más adelante, cuando vendas definitivamente los valores recomprados (sin volver a recomprar en el plazo).